У той, что 33,41 %- цена 1014р,

которая 33,91 %- цена 1022р

у той, что 34,19 %- 1003р.

Так вот пример выше: доходность первой и третьей - примерно одинакова, размер купона - одинаков - 24,66 ₽, цена - разная.

Это сравнение в текущем моменте (НафттрнБО6 и ТрансМ БО2).

Параметры бумаг, действительно, примерно одинаковы.

Меньшая цена дает чуть большую доходность. Все верно.

Нужно ли из этого делать выводы? В данном случае - нет!

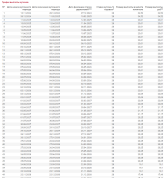

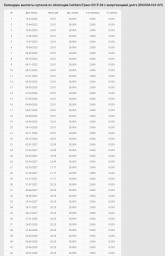

Посмотрите на изменение цен именно этих бумаг за последнее время (на скриншоте).

Видно, что волатильность велика. Сравнивая эти бумаги неделю-другую назад можно было сделать совсем другие выводы.

Выше уже отмечалось, что влияет множество параметров.

Для указанных бумаг, например, влияние оферт:

ТрансМ БО2 успешно прошла оферту в декабре - эйфория захлестнула инвесторов.

Для Нафтатранс по одному из выпусков оферта будет в конце марта.

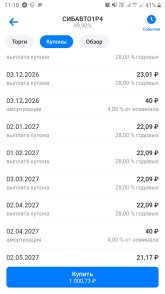

Посмотрев на графики, принял решение продать:

Как в коллекционировании монет.

Как в коллекционировании монет.

")