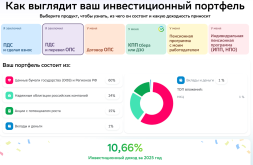

Добрый день. На сайте НПФ Сбербанка обнаружил интересную инфу по доходности. Как известно по ПДС за 2025г. Сбер дал 15%. Но такая доходность только при пополнении собственными деньгами. При переводе ОПС в ПДС доходность резко падает, интересно почему?

https://npfsberbanka.ru/raskrytie-informacii/kak-vyglyadit-vash-portfel#quarterlyReport

https://npfsberbanka.ru/raskrytie-informacii/kak-vyglyadit-vash-portfel#quarterlyReport

")