Сводки битвы с кредитными рейтингами БКИ:

1. Эквифакс-СкорингБюро: дек 2024 - 775, фев 2025 - 743, общий платёж увеличился с 21309 до 27176 руб, кол-во договоров уменьшилось с 9 до 8;

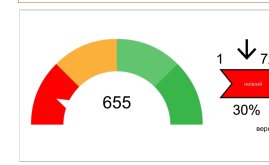

2. ОКБ-Кредистория: дек 2024 - 823, фев 2025 - 814;

3. БРС КредитИнфо: не изменился 697, там стало рыться намного больше банков, так что значение этой БКИ очень сильно выросло - смотрят МКБ, Почта-Банк, ВТБ, БСПБ, Банки-ру (я запрашивал кредитный рейтинг), Сбер, Уралсиб, Ренессанс, ГПБ, МТС-Банк, КЕБ, АКБ Россия, Свой банк, и конечно сам БРыСь;

4. НБКИ: дек 2024 - 499, фев 2025 - 400, в красной зоне, отчёт по-прежнему очень плохо читаемый. Думаю, на него потом положительно повлияет закрытие Совком и АК Барс в будущем, а вот закрытие УБРиР 20000,00 не повлияло вообще (я там на 1 день 1 раз просрочил, что мне карму подпортило, ГПБ вообще считает, что я 90 дней просрочил!).

Общая кредитная нагрузка с новой КК МКБ - 1 067 460,26 руб (считал просто по лимитам, не по 5% от долга), включая остаток потреба 204417,60 с ежемесячным платежом 12806 р. (планирую уменьшить, чтоб рейтинги стали лучше) и перенесённую хомячью карту в Совком (90 тыс общий лимит, погашен наполовину уже рассрочкой до мая 2025). Итого потребкредит на ремонт + 9 КК:

1) Сбер 175000,00 (увеличил на 5 тыс в феврале 2025);

2) ВТБ 170000,00;

3) МКБ 100000,00 (выдал в феврале 2025);

4) Райффайзен 100000,00;

5) БРыСь 92000,00 (теперь минимально возможные по условиям, было 100000,00), в нём заложена рассрочка по УБРиР, будет ещё Совком в мае на последний платёж;

6) Совком (наследие Хоум Кредит) 90000,00;

7) АК Барс 60000,00;

8) Почта-Банк 40000,00;

9) Ренессанс 36042,66 (специально уменьшал из-за условий 2 года без %, теперь пока не уменьшает и не увеличивает).

Индекс настроения вкладчика (июль 2026)Опрос будет закрыт через 3 дня. Предыдущие опросы и их результаты

Индекс настроения вкладчика (июль 2026)Опрос будет закрыт через 3 дня. Предыдущие опросы и их результаты Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся...

Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся... Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженНе понял, что именно вы хотели получить от рефинанса под 6%, если у вас и так 6%. Единственное, что приходит в голову, это увеличить срок. Какой...

Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженНе понял, что именно вы хотели получить от рефинанса под 6%, если у вас и так 6%. Единственное, что приходит в голову, это увеличить срок. Какой... Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нужен"Катя с кухни" всё знала заранее: нечего воду лить

Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нужен"Катя с кухни" всё знала заранее: нечего воду лить