Недвижимость - самый надежный инструмент сохранения капитала, но, правда, не самый доходный.

Тем не менее, для крупных сумм альтернативных инструментов не так много - акции, драгоценные металлы слишком волатильные.

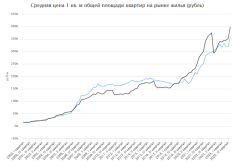

Постоянно можно услышать комментарии, что на рынке недвижимости огромный пузырь, который скоро лопнет, и цены пойдут вниз. Однако стоит взглянуть на стоимость квадратного метра в долларах, например, в Москве, как легко можно заметить, что цены за 10 лет вообще не выросли.

Тем не менее, для крупных сумм альтернативных инструментов не так много - акции, драгоценные металлы слишком волатильные.

Постоянно можно услышать комментарии, что на рынке недвижимости огромный пузырь, который скоро лопнет, и цены пойдут вниз. Однако стоит взглянуть на стоимость квадратного метра в долларах, например, в Москве, как легко можно заметить, что цены за 10 лет вообще не выросли.

Как это понять-то?

Как это понять-то?

")