Во-первых судя по всему успокоиться надо вам.

По вашей ссылке не понятно как считали.

Я вам давал ссылку, где средняя доходность меньше принесла.

Это просто новость, я могу свои данные ссылками на отчеты ЦБ подтвердить

Но вот независимый источник, который раньше сюда приносили.

https://pensiya.veb.ru/kak-uvelichi...nvestirovanija-sredstv-pensionnyh-nakoplenij/

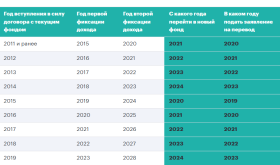

Там с 2014 года.

Лол, ни один фонд не обыграл инфляцию. Ни один.

А Вы арифметикой подтвердите. О доходности ПДС судить же беретесь "системно". А здесь что мешает?

Мешает ваш уровень знаний, вы ж будете тупить и вам объяснять еще месяц надо, что значит что надо.

Я вижу, у Вас тоже нет вариантов разместиться с налоговым вычетом после закрытия ИИС

Вы правда не понимаете? Вас так трепет, что простая мысль не укладывается в голове, что возможность распоряжения всей суммой - это просто другой уровень возможностей В том числе у меня есть вариант отправить эти деньги в ПДС, на котором например лежит 2 тыщи рублей. Но на кой мне это, если НПФ может влить обычному вкладу.

Вы либо отдаете свои налоги государству, либо отдаете комиссии НПФ. По факту я вам сказал, будет у вас на вкладе 7%, а там 6%, все вклад после налога выгоднее)

Для тех, кто умеет и то и другое. И софинансирование нахаляву не считает лишним в своем бюджете.

К сожалению не нахаляву.

А Вы только с арифметикой на "Ты"? А с алгеброй как? Найти оптимальное значение нелинейной функции с заданными граничными условиями можете? Есть параметры, есть оптимальный результат решения задачи получить наилучшую доходность. И он не там, где 7 тыщ. Сложно да? Если привычна только линейная логика.

Говорю это вам успокоиться надо, это задача пятого класса школы. Но вы даже условия понять не в состоянии. Может вы на кого-то и произведете впечатление, конечно, кто первый раз слышит это слова, но меня вы не обманете. (если что у меня Мех-Мат образование)

Ваши понимания - это гипотеза. Прогноз без доказательств. Вы имеете полное право ему следовать. Так же, как другие имеют право на другой прогноз. И это не значит, что сбудется именно Ваш. И все вокруг дураки, а Вы один стоите в белом пальто такой умный и красивый.

Все верно, это гипотеза. На чем-то основанная.

Другие имеют право на прогноз, а я могу показать публично ценность мнения таких людей.

вы вкладываете на 25 лет и вам достаточно 2х лет, когда ставка ЦБ не просто двухзначная, а глубоко двухзначная. Более того, она значительно превышает инфляцию. Неужели ничего не щелкает?

В принципе я убедился, что корм не в коня, больше отвечать не планирую.

Индекс настроения вкладчика (июль 2026)Предыдущие опросы и их результаты Количество значимых голосов: 94...

Индекс настроения вкладчика (июль 2026)Предыдущие опросы и их результаты Количество значимых голосов: 94... Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся...

Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся... Ставка “до” — как вы проверяете реальную выгоду?Да, не ответил на вопрос - как фильтрую. Никак. Ни агрегаторам ни ИИ нет доверия, потому что первые имеют иногда предвзятые мнения, а ИИ очень...

Ставка “до” — как вы проверяете реальную выгоду?Да, не ответил на вопрос - как фильтрую. Никак. Ни агрегаторам ни ИИ нет доверия, потому что первые имеют иногда предвзятые мнения, а ИИ очень... Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженНе понял, что именно вы хотели получить от рефинанса под 6%, если у вас и так 6%. Единственное, что приходит в голову, это увеличить срок. Какой...

Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженНе понял, что именно вы хотели получить от рефинанса под 6%, если у вас и так 6%. Единственное, что приходит в голову, это увеличить срок. Какой...