-

ОПРОС ПО СТАВКАМ

Ставки по НС и коротким вкладам (до шести месяцев) через полгода будут ниже или выше чем сейчас?

Принять участие в опросе можно здесь.

Облигации. Вопросы новичка (читает 1)

- Автор темы kulakov

- Дата начала

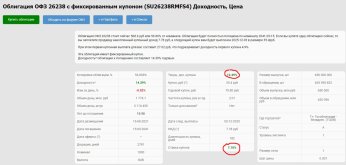

У Сбера случается просрочка выплаты редко, но бывает. Из последнего задержали на день купон по замещайке RUS-28 (РФ ЗО 28 Д). Но там я сразу обратил внимание на странность - купон не отображался в календаре выплат в МП. Спросил у ТП брокера почему так, те отморозились, типа есть в детализации бумаги даты выплат купонов, чего ещё надо? Но такая бумага была только одна и именно по ней задержали купон. Ждите..

У Сбера случается просрочка выплаты редко, но бывает. Из последнего задержали на день купон по замещайке RUS-28 (РФ ЗО 28 Д). Но там я сразу обратил внимание на странность - купон не отображался в календаре выплат в МП. Спросил у ТП брокера почему так, те отморозились, типа есть в детализации бумаги даты выплат купонов, чего ещё надо? Но такая бумага была только одна и именно по ней задержали купон. Ждите..

Похожие темы

Просматривают тему:

Статистика форума

Пользователи онлайн

- Вкладобес

- Dima771

- Kot Bajun

- elenymen

- makguru

- Lenka00

- Владислав112

- Финуслуги

- proff

- Supric

- Alexsey77

- Volzhanin

- vitalii-foto

- Limon2002

- kukabara

- Toxa-ru

- МБМ62

- Umstein

- Dr.Duke

- Verba

- valamaz

- Зубр-НН

- vmd

- Lee25

- $erega

- andt

- Twiggy

- Navi

- syschyc

- 666

- Sire

- ЛараКрофт

- cyberdub

- tMH

- Ярослав

- Oleg FRS

- LAWYERMAN

- SASA2504

- рубль

- Toniccc

- Наталья77

- D4nte

- Veratosha

- steef

- VNE

- Игорь Ф

- Возьмак

- WarWar

- Виктор Перестукин

- Alpen

Последние сообщения

Новые темы

-

-

-

-

-

-

-

-

Сегодня 30 июня 2026 года собрание акционеров Сбербанка. Что ждет его клиентов? (читает 1)

Сегодня 30 июня 2026 года собрание акционеров Сбербанка. Что ждет его клиентов? (читает 1)- Автор: камо

- Ответы: 5

Новые записи блогов

-

Индекс настроения вкладчика (июль 2026)Предыдущие опросы и их результаты Количество значимых голосов: 94...

Индекс настроения вкладчика (июль 2026)Предыдущие опросы и их результаты Количество значимых голосов: 94...- UnembossedName

- Обновлено:

- 1 мин.

-

Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся...

Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся...- Зелёный Лимон

- Обновлено:

- 1 мин.

-

Как вы относитесь к банковским предложениям “до N%”?Хочу обсудить слово “до” в банковских продуктах. С одной стороны, это...

- Зелёный Лимон

- Обновлено:

- 1 мин.

-

Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженСел изучать рефинансирование. Катя из кухни: «Зачем?» Я: «Ну надо же...

- temzzz

- Обновлено:

- 2 мин.

-

Индекс настроения вкладчика (июнь 2026)Предыдущие опросы и их результаты Количество значимых голосов: 75...

- UnembossedName

- Обновлено:

- 1 мин.

Новые комментарии

-

Индекс настроения вкладчика (июль 2026)Пост обновлен (добавлены результаты), пост с предыдущими опросами также обновлен. Вот это разворот! На фоне "событий на полях", риторики ЦБ и...

-

Ставка “до” — как вы проверяете реальную выгоду?Да, не ответил на вопрос - как фильтрую. Никак. Ни агрегаторам ни ИИ нет доверия, потому что первые имеют иногда предвзятые мнения, а ИИ очень...

Ставка “до” — как вы проверяете реальную выгоду?Да, не ответил на вопрос - как фильтрую. Никак. Ни агрегаторам ни ИИ нет доверия, потому что первые имеют иногда предвзятые мнения, а ИИ очень... -

Ставка “до” — как вы проверяете реальную выгоду?Да действительно это относительно новая эпидемия. От авторов "звездочек", мелкого или серого шрифта в договорах. По сути прямое жульничество. Для...

-

Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженНе понял, что именно вы хотели получить от рефинанса под 6%, если у вас и так 6%. Единственное, что приходит в голову, это увеличить срок. Какой...

Полез разбираться с рефинансом семейной ипотеки. Час спустя понял, что мне он не нуженНе понял, что именно вы хотели получить от рефинанса под 6%, если у вас и так 6%. Единственное, что приходит в голову, это увеличить срок. Какой...