Предлагаю к обсуждению в данной теме - вклады от ОТП Банка.

Официальный сайт банка : https://www.otpbank.ru/

Полезные ссылки:

Правила открытия и ведения срочных вкладов

Вклады и счета от ОТП Банка

Сравнение основных вкладов банка

Страница вклада "Без Границ" на сайте банка

Паспорт вклада "Без Границ"

Бланк Заявления на открытие вклада "Без Границ"

Документы по продуктам ОТП Банка

Паспорт Текущего Счёта

Бланк Заявления на открытие текущего счёта

В текущей ситуации, довольно интересен вклад "Притяжение", но полезная информация разбросана по разным веткам форума, в Таблицах по вкладам и НС этот вклад не упоминается, в связи с чем и возникла идея создания этой темы.

Решил не дублировать основную информацию, которую каждый может почерпнуть по официальным ссылкам ниже. Больше внимания будет уделено проблемам, нюансам и особенностям, исходя из опыта пользователей этого вклада.

Страница вклада "Притяжение" на сайте банка : https://www.otpbank.ru/retail/deposit/gravity/

Полезные ссылки на документы по вкладу "Притяжение" :

Памятка срочного вклада "Притяжение"

Паспорт срочного вклада "Притяжение"

Особенности и нюансы вклада "Притяжение" , выявленные реальными пользователями :

Официальный сайт банка : https://www.otpbank.ru/

Полезные ссылки:

Правила открытия и ведения срочных вкладов

Вклады и счета от ОТП Банка

Сравнение основных вкладов банка

Страница вклада "Без Границ" на сайте банка

Паспорт вклада "Без Границ"

Бланк Заявления на открытие вклада "Без Границ"

Документы по продуктам ОТП Банка

Паспорт Текущего Счёта

Бланк Заявления на открытие текущего счёта

Накопительный Счёт в банке открывается автоматически при получении и активации первой ОТП Карты. Накопительный счет открывается один раз независимо от количества открытых карт.

Обсуждение ОТП Карты и Накопительного Счёта ведётся в теме форума ОТП Карта:

https://hranidengi.com/threads/otp-karta.391/post-20671

Полезные ссылки :

Страница НС на сайте банка

Тариф Накопительный Счёт ОТП Карты

Обсуждение ОТП Карты и Накопительного Счёта ведётся в теме форума ОТП Карта:

https://hranidengi.com/threads/otp-karta.391/post-20671

Полезные ссылки :

Страница НС на сайте банка

Тариф Накопительный Счёт ОТП Карты

Вклад «Притяжение»

Выплата процентов каждый день, снимайте половину суммы вклада и снова пополняйтеВ текущей ситуации, довольно интересен вклад "Притяжение", но полезная информация разбросана по разным веткам форума, в Таблицах по вкладам и НС этот вклад не упоминается, в связи с чем и возникла идея создания этой темы.

Решил не дублировать основную информацию, которую каждый может почерпнуть по официальным ссылкам ниже. Больше внимания будет уделено проблемам, нюансам и особенностям, исходя из опыта пользователей этого вклада.

Страница вклада "Притяжение" на сайте банка : https://www.otpbank.ru/retail/deposit/gravity/

Полезные ссылки на документы по вкладу "Притяжение" :

Памятка срочного вклада "Притяжение"

Паспорт срочного вклада "Притяжение"

«Притяжение_20 000»

«Притяжение_50 000»

«Притяжение_100 000»

«Притяжение_400 000»

«Притяжение_600 000»

«Притяжение_1 000 000»

«Притяжение_1 400 000»

«Притяжение_1 500 000»

«Притяжение_2 500 000»

«Притяжение_5 000 000»

«Притяжение_10 000 000»

«Притяжение_15 000 000»

«Притяжение_20 000 000»

«Притяжение_50 000 000»

«Притяжение_300 000 000»

«Притяжение_50 000»

«Притяжение_100 000»

«Притяжение_400 000»

«Притяжение_600 000»

«Притяжение_1 000 000»

«Притяжение_1 400 000»

«Притяжение_1 500 000»

«Притяжение_2 500 000»

«Притяжение_5 000 000»

«Притяжение_10 000 000»

«Притяжение_15 000 000»

«Притяжение_20 000 000»

«Притяжение_50 000 000»

«Притяжение_300 000 000»

1. Снимать средства с вклада можно сразу после его открытия, нет никакой "отлёжки".

2. Необязательно сразу снимать все 50% вклада, можно выводить любую сумму, но не более половины открытого вклада.

Например, открыли вклад на 20 000, можно сразу снять максимально 10 000, а можно, например, 8500, или 52 или иную сумму.

3. Если с вклада ничего не снималось, то пополнить такой вклад и/или вернуть, начисленные проценты - нельзя.

4. После открытия "Притяжения", количество снятий и пополнений неограниченно, вклад можно использовать, как обычный, расходно-пополняемый вклад, но только на половину от общей суммы.

Например, открыли вклад на 400 000, на сумму в 200 000 его можно использовать, как расходно-пополняемый.

2. Необязательно сразу снимать все 50% вклада, можно выводить любую сумму, но не более половины открытого вклада.

Например, открыли вклад на 20 000, можно сразу снять максимально 10 000, а можно, например, 8500, или 52 или иную сумму.

3. Если с вклада ничего не снималось, то пополнить такой вклад и/или вернуть, начисленные проценты - нельзя.

4. После открытия "Притяжения", количество снятий и пополнений неограниченно, вклад можно использовать, как обычный, расходно-пополняемый вклад, но только на половину от общей суммы.

Например, открыли вклад на 400 000, на сумму в 200 000 его можно использовать, как расходно-пополняемый.

Особенности и нюансы вклада "Притяжение" , выявленные реальными пользователями :

Из опыта пользователей, время окончания операционного дня в ОТП Банке - 23:00 МСК (спасибо @Companyon).

Если нужно открыть какой-либо продукт банка, в том числе и вклад "Притяжение", или оформить перевод, в том числе и внутрибанковский, именно "сегодня" , то это нужно делать до 23:00 МСК или даже раньше (отмечены случаи, когда операции, проведённые после 22:00 МСК, были оформлены банком, уже следующим числом).

Запросы, отправленные после 23:00 МСК будут оформлены "завтра" . Исключение - переводы по СБП.

В связи с вышесказанным, возникает вопрос :

Как заблаговременно, до вступления в силу, ОТП Банк анонсирует изменения по своим продуктам?

Следить за новостями, можно на странице Пресс-центра банка : https://www.otpbank.ru/about/press-centr/

1. Об ухудшении условий, Банк может, вообще, предварительно не известить или сделать это задним числом

2. Об улучшении условий, напротив, Банк может анонсировать изменения заранее - от пяти дней до двух недель.

Если нужно открыть какой-либо продукт банка, в том числе и вклад "Притяжение", или оформить перевод, в том числе и внутрибанковский, именно "сегодня" , то это нужно делать до 23:00 МСК или даже раньше (отмечены случаи, когда операции, проведённые после 22:00 МСК, были оформлены банком, уже следующим числом).

Запросы, отправленные после 23:00 МСК будут оформлены "завтра" . Исключение - переводы по СБП.

В связи с вышесказанным, возникает вопрос :

Как заблаговременно, до вступления в силу, ОТП Банк анонсирует изменения по своим продуктам?

Следить за новостями, можно на странице Пресс-центра банка : https://www.otpbank.ru/about/press-centr/

1. Об ухудшении условий, Банк может, вообще, предварительно не известить или сделать это задним числом

2. Об улучшении условий, напротив, Банк может анонсировать изменения заранее - от пяти дней до двух недель.

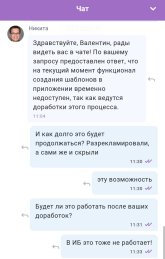

Несколько пользователей сообщили о проблемах при попытках открыть вклад и/или текущий счёт в МП/ИБ банка.

1. Если у вас появились проблемы с открытием вклада и, при этом ранее, вы уже открывали вклады, то вероятнее всего, это технический сбой со стороны банка, просто попытайтесь открыть вклад позднее.

2. Если вы пытаетесь открыть "Притяжение" (не текущий счёт, а именно вклад) и получаете предупреждение - "Подтвердите номер телефона".

Удачное решение проблемы : в МП, попробуйте изменить номер телефона на тот же самый.

3. Если вы хотите открыть ТС и/или вклад, и первые два варианта вам не помогли:

Описание проблемы :

https://hranidengi.com/threads/vklady-ot-otp-banka.1162/post-345590

"Пыталась как несколько дней назад, так и несколько минут назад открыть вклад «Без границ», а потом для эксперимента и просто текущий счет, но на последнем этапе в МП неоднократно вижу: «Что-то пошло не так, попробуйте позже», а в Интернет-банке кнопка Продолжить/Открыть просто неактивна. В чате робот отправляет открывать вклад в отделение,) оператор же ответила, что видит, что мой номер телефона не подтверждён, что странно, СМС с кодами приходят, СБП нормально работает. Посоветовала звонить на ГЛ подтверждать, но там вот уже минут 40: «Не кладите трубку, оператор ответит менее чем через минуту». Понятно, выходной, да к тому же вечер, надеюсь, завтра ответа и решения вопроса от них дождусь."

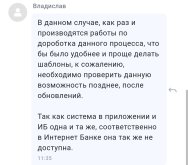

Удачное решение проблемы :

1 - https://hranidengi.com/threads/vklady-ot-otp-banka.1162/post-345925

"Сегодня удалось довольно- таки быстро дозвониться (за пару минут) и пообщаться с двумя специалистами (в т.ч. со старшим) на ГЛ. Как оказалось, у меня не было установлено кодовое слово. Прямо во время разговора установила его в МП, поочерёдно подтвердила его после прихода двух СМС - сначала кодом в МП, а потом, назвав кодовое слово и другой код из СМС, ст. специалисту. И моментально, как только закончила разговор со специалистом, текущий счёт открылся. Теперь на очереди - Притяжение.)"

2 - https://hranidengi.com/threads/vklady-ot-otp-banka.1162/post-346065

"Тоже решил сегодня открыть текущий счёт в МП. Не получилось. Установил кодовое слово по Вашему примеру, хотя помню, что ранее его устанавливал, но решил что хуже не будет. Возможно, после закрытия карты, оно аннулируется. После этого текущий счёт открылся без проблем"

1. Если у вас появились проблемы с открытием вклада и, при этом ранее, вы уже открывали вклады, то вероятнее всего, это технический сбой со стороны банка, просто попытайтесь открыть вклад позднее.

2. Если вы пытаетесь открыть "Притяжение" (не текущий счёт, а именно вклад) и получаете предупреждение - "Подтвердите номер телефона".

Удачное решение проблемы : в МП, попробуйте изменить номер телефона на тот же самый.

3. Если вы хотите открыть ТС и/или вклад, и первые два варианта вам не помогли:

Описание проблемы :

https://hranidengi.com/threads/vklady-ot-otp-banka.1162/post-345590

"Пыталась как несколько дней назад, так и несколько минут назад открыть вклад «Без границ», а потом для эксперимента и просто текущий счет, но на последнем этапе в МП неоднократно вижу: «Что-то пошло не так, попробуйте позже», а в Интернет-банке кнопка Продолжить/Открыть просто неактивна. В чате робот отправляет открывать вклад в отделение,) оператор же ответила, что видит, что мой номер телефона не подтверждён, что странно, СМС с кодами приходят, СБП нормально работает. Посоветовала звонить на ГЛ подтверждать, но там вот уже минут 40: «Не кладите трубку, оператор ответит менее чем через минуту». Понятно, выходной, да к тому же вечер, надеюсь, завтра ответа и решения вопроса от них дождусь."

Удачное решение проблемы :

1 - https://hranidengi.com/threads/vklady-ot-otp-banka.1162/post-345925

"Сегодня удалось довольно- таки быстро дозвониться (за пару минут) и пообщаться с двумя специалистами (в т.ч. со старшим) на ГЛ. Как оказалось, у меня не было установлено кодовое слово. Прямо во время разговора установила его в МП, поочерёдно подтвердила его после прихода двух СМС - сначала кодом в МП, а потом, назвав кодовое слово и другой код из СМС, ст. специалисту. И моментально, как только закончила разговор со специалистом, текущий счёт открылся. Теперь на очереди - Притяжение.)"

2 - https://hranidengi.com/threads/vklady-ot-otp-banka.1162/post-346065

"Тоже решил сегодня открыть текущий счёт в МП. Не получилось. Установил кодовое слово по Вашему примеру, хотя помню, что ранее его устанавливал, но решил что хуже не будет. Возможно, после закрытия карты, оно аннулируется. После этого текущий счёт открылся без проблем"

!!! Будьте внимательны, если у вас есть кредитка банка, то она предлагается к выбору по умолчанию, не торопитесь с открытием вклада, потом нельзя будет изменить выбранный "Счёт для выплаты процентов", поможет только переоткрытие вклада.

Наиболее распространённые варианты:

1. На счёт Дебетовой Карты (обратите внимание - эта опция, если у вас нет кредитки, предлагается по умолчанию, )

2. На Накопительный Счет (открывается автоматически после активации ОТП Карты, обслуживание счета – бесплатно. )

3. На Текущий Счет (должен быть уже открыт перед "Притяжением", при размещении денежных средств на счете в валюте Рубли РФ, для потребителя открытие и обслуживание счета – бесплатно.)

По всем вариантам, информация о поступлении процентов на счет доступна в Истории (ДК, НС, ТС) , появляется ежедневно, обычно в диапазоне 01-03 часов ночи по МСК. Эту информацию удобно использовать для контроля фактического доступа к процентам.

Однако, с фактической доступностью начисленных процентов есть нюансы:

- Дебетовая Карта : реально средства становятся доступны в течение дня, обычно до 12-13 часов, предварительно приходит уведомление о зачислении на Карту и, где-то в течении от получаса до двух часов, уже после этого уведомления - проценты доступны на карте.

Если вы уже получили такое уведомление , то не надо переживать и обращаться в чат или звонить на ГЛ - проценты точно будут доступны позднее. К этому стоит просто привыкнуть и, скажем, перебрасывать средства во второй половине дня.

Внимание!!! Зафиксировано уже два массовых сбоя со стороны банка - ежедневные проценты за 25 января, стали доступны к использованию только 26-го, а за 01 февраля - только 03 февраля. Следует отметить, что сбои произошли в субботу, хотя ранее, в выходные дни подобного отмечено не было ;

- НС и Текущий Счет : на данный момент, сбоев не отмечено, всё начисляется корректно и становится доступным сразу ночью (ТС) или с небольшой задержкой утром (НС), при этом, раньше чем на ДК.

Наиболее распространённые варианты:

1. На счёт Дебетовой Карты (обратите внимание - эта опция, если у вас нет кредитки, предлагается по умолчанию, )

2. На Накопительный Счет (открывается автоматически после активации ОТП Карты, обслуживание счета – бесплатно. )

3. На Текущий Счет (должен быть уже открыт перед "Притяжением", при размещении денежных средств на счете в валюте Рубли РФ, для потребителя открытие и обслуживание счета – бесплатно.)

По всем вариантам, информация о поступлении процентов на счет доступна в Истории (ДК, НС, ТС) , появляется ежедневно, обычно в диапазоне 01-03 часов ночи по МСК. Эту информацию удобно использовать для контроля фактического доступа к процентам.

Однако, с фактической доступностью начисленных процентов есть нюансы:

- Дебетовая Карта : реально средства становятся доступны в течение дня, обычно до 12-13 часов, предварительно приходит уведомление о зачислении на Карту и, где-то в течении от получаса до двух часов, уже после этого уведомления - проценты доступны на карте.

Если вы уже получили такое уведомление , то не надо переживать и обращаться в чат или звонить на ГЛ - проценты точно будут доступны позднее. К этому стоит просто привыкнуть и, скажем, перебрасывать средства во второй половине дня.

Внимание!!! Зафиксировано уже два массовых сбоя со стороны банка - ежедневные проценты за 25 января, стали доступны к использованию только 26-го, а за 01 февраля - только 03 февраля. Следует отметить, что сбои произошли в субботу, хотя ранее, в выходные дни подобного отмечено не было ;

- НС и Текущий Счет : на данный момент, сбоев не отмечено, всё начисляется корректно и становится доступным сразу ночью (ТС) или с небольшой задержкой утром (НС), при этом, раньше чем на ДК.

ОТП Банк для "Притяжения" заявляет минимально гарантированные ставки. В общем случае, они применимы к расходно-пополняемой части вклада, по аналогии с НС на ежедневный остаток, только с фиксированной на весь срок "Притяжения" ставкой.

Реальная доходность вашего вклада может быть в денежном выражении выше, заявленной банком, в зависимости от способов использования (спасибо @Yoshik за детализацию).

Варианты эффективного использования вкладов "Притяжение":

1. Если у вас ОТП единственный банк и один вклад "Притяжение" - ежедневно, весь срок вклада, используйте ручную капитализацию, то есть вручную возвращайте % на вклад ;

2. Если у вас ОТП единственный и в нем несколько одинаковых по ставке "Притяжений" - капитализируйте все % на любой (нет необходимости возвращать на каждый вклад "свои" %, доходность будет идентична) ;

3. Если у вас ОТП единственный и в нем несколько разных по ставке "Притяжений" - капитализируйте % со всех на тот, где ставка выше в данный момент.

4. Если у вас, кроме ОТП, есть другие банки, а в них накопительные счета с начислением % на ежедневный остаток с более высокой ставкой, чем лучший из "Притяжений" в ОТП, то проценты со всех "Притяжений" выгодно ежедневно переносить туда.

Когда условия в другом банке станут хуже, чем в ОТП, то возвращаем эти % плюс прибыль за время нахождения в ином банке, на Притяжение с самой высокой ставкой, и далее следуем пункту 3.

5. Если хочется жить исключительно внутри ОТП и открыты вклады на 2 года, то есть смысл открыть короткий вклад на меньший срок (но с бОльшей ставкой) и капитализировать на него. Закончится - вернуть на один из долгих. Доходность в итоге будет больше.

Безусловно, это только рекомендации (дающие максимальную денежную выгоду), выбор всегда за вами!

Реальная доходность вашего вклада может быть в денежном выражении выше, заявленной банком, в зависимости от способов использования (спасибо @Yoshik за детализацию).

Варианты эффективного использования вкладов "Притяжение":

1. Если у вас ОТП единственный банк и один вклад "Притяжение" - ежедневно, весь срок вклада, используйте ручную капитализацию, то есть вручную возвращайте % на вклад ;

2. Если у вас ОТП единственный и в нем несколько одинаковых по ставке "Притяжений" - капитализируйте все % на любой (нет необходимости возвращать на каждый вклад "свои" %, доходность будет идентична) ;

3. Если у вас ОТП единственный и в нем несколько разных по ставке "Притяжений" - капитализируйте % со всех на тот, где ставка выше в данный момент.

4. Если у вас, кроме ОТП, есть другие банки, а в них накопительные счета с начислением % на ежедневный остаток с более высокой ставкой, чем лучший из "Притяжений" в ОТП, то проценты со всех "Притяжений" выгодно ежедневно переносить туда.

Когда условия в другом банке станут хуже, чем в ОТП, то возвращаем эти % плюс прибыль за время нахождения в ином банке, на Притяжение с самой высокой ставкой, и далее следуем пункту 3.

5. Если хочется жить исключительно внутри ОТП и открыты вклады на 2 года, то есть смысл открыть короткий вклад на меньший срок (но с бОльшей ставкой) и капитализировать на него. Закончится - вернуть на один из долгих. Доходность в итоге будет больше.

Безусловно, это только рекомендации (дающие максимальную денежную выгоду), выбор всегда за вами!

Если вам приходят смс-сообщения о пополнении Карты и других операциях, то это означает, что у вас подключена "Услуга информирования" :

Услуга информирования от ОТП Банка

Использование услуги информирования платное, стоимость указана в тарифах по вашей карте . Если вы поймете, что данная услуга вам не подходит, то вы в любой момент сможете отключить её.

На данный момент, для ОТП Карты :

Бесплатно — первые два месяца

Далее 99 рублей в месяц

Отключение Услуги в МП :

1. Профиль (на Главном Экране МП левый верхний угол, тап по имени) - Уведомления (отдельно для Карты, НС и Вклада) ;

2. В меню Карты - Действия - Управлять уведомлениями.

Вся нужная информация, после отключения, будет поступать в виде уведомлений в МП. Если составлено обращение в банк, то даже при отключенной услуге, Банк информирует о ходе расследования в виде СМС, но это уже бесплатно ).

Услуга информирования от ОТП Банка

Использование услуги информирования платное, стоимость указана в тарифах по вашей карте . Если вы поймете, что данная услуга вам не подходит, то вы в любой момент сможете отключить её.

На данный момент, для ОТП Карты :

Бесплатно — первые два месяца

Далее 99 рублей в месяц

Отключение Услуги в МП :

1. Профиль (на Главном Экране МП левый верхний угол, тап по имени) - Уведомления (отдельно для Карты, НС и Вклада) ;

2. В меню Карты - Действия - Управлять уведомлениями.

Вся нужная информация, после отключения, будет поступать в виде уведомлений в МП. Если составлено обращение в банк, то даже при отключенной услуге, Банк информирует о ходе расследования в виде СМС, но это уже бесплатно ).

По условиям вклада "Притяжение" :

"... минимальный размер дополнительного взноса должен составлять не менее 100 (Сто) рублей РФ."

На текущий момент, при необходимости, пополнение вклада на сумму менее ста рублей возможно :

1. Наиболее удобный и рабочий вариант - из Меню Карты, НС, Текущего Счёта :

Для карты: Меню карты - Оплатить и перевести - Между счетами - Счет пополнения (выбираем нужный вклад) - вводим сумму менее 100р (кроме нуля) - стрелка-ввод - экран успешного перевода )

Для ТС: Меню НС - Оплатить - С моего счёта - Между счетами - Счет пополнения (выбираем нужный вклад) - вводим сумму менее 100р (кроме нуля) - стрелка-ввод - экран успешного перевода )

Для НС: Меню НС - Оплатить - С моего счёта - Между счетами - Счет пополнения (выбираем нужный вклад) - вводим сумму менее 100р (кроме нуля) - стрелка-ввод - экран успешного перевода )

2. Пополнение из Меню вклада - с Карты или Счёта: не стабильно - иногда проходит, иногда отклоняется банком

3. Пополнение из Меню вклада - Запрос из другого банка (перевод через СБП) проходит успешно, но требует подтверждения запроса на стороне банка-донора, если в этом банке не настроен перевод через СБП в ОТП Банк "без запроса"

"... минимальный размер дополнительного взноса должен составлять не менее 100 (Сто) рублей РФ."

На текущий момент, при необходимости, пополнение вклада на сумму менее ста рублей возможно :

1. Наиболее удобный и рабочий вариант - из Меню Карты, НС, Текущего Счёта :

Для карты: Меню карты - Оплатить и перевести - Между счетами - Счет пополнения (выбираем нужный вклад) - вводим сумму менее 100р (кроме нуля) - стрелка-ввод - экран успешного перевода )

Для ТС: Меню НС - Оплатить - С моего счёта - Между счетами - Счет пополнения (выбираем нужный вклад) - вводим сумму менее 100р (кроме нуля) - стрелка-ввод - экран успешного перевода )

Для НС: Меню НС - Оплатить - С моего счёта - Между счетами - Счет пополнения (выбираем нужный вклад) - вводим сумму менее 100р (кроме нуля) - стрелка-ввод - экран успешного перевода )

2. Пополнение из Меню вклада - с Карты или Счёта: не стабильно - иногда проходит, иногда отклоняется банком

3. Пополнение из Меню вклада - Запрос из другого банка (перевод через СБП) проходит успешно, но требует подтверждения запроса на стороне банка-донора, если в этом банке не настроен перевод через СБП в ОТП Банк "без запроса"

Последнее редактирование:

100пудофф )))))

@SergeyVladimirovich , правильно...

100пудофф )))))

@SergeyVladimirovich , правильно...