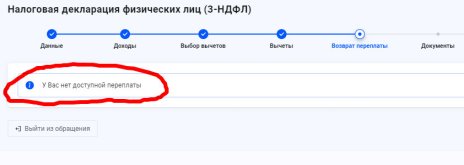

Подскажите, пожалуйста. Офиц заработной платы нет. У сына будет налог за 2024 год с превышения 210 тыс по банковским вкладам. У него есть квартира купленная в 2023 году. Можно сделать вычет за покупку жилья без офиц зар платы? И вернуть налог, уплаченный с вкладов? Налоговая не откажет, тк нет офиц заработ платы?

")

Финиш.

Финиш.

Похожие темы

Просматривают тему:

Статистика форума

Пользователи онлайн

- gihn

- Faros

- Steliz

- fdl

- Urec1975

- Olivia

- fsander

- Fiolent

- V_A_D_I_M_O_N

- Rin-go

- Obscura

- barsyan

- Profi

- iyuras

- WarWar

- Вкладобес

- Echoloff

- Martin

- KS567

- Svetlana@

- Daisyke Narotan

- МБМ62

- rabbit007

- Avgust2024

- aquaus

- Ooommm

- f128

- user58

- Alexzimov

- VRaptor

- Хек

- Scrabus

- pilya37

- Dipoli

- grey3739

- digi_spb

- Vlanich

- IVK517

- kekusankai

- Sвета

- Ezhe

- m0xfff

- Yurix

- slawa72

- Mosolga77

- Геннадий П.

- Lea

- bearcub

- pol51

- Тужур

Новые темы

-

-

Обновление персональных данных в финансовых организациях

- Автор: Bikito

- Ответы: 3

-

-

Новые записи блогов

-

Какие мелкие финансовые потери у вас оказались самыми дорогими?Хочу обсудить не крупные ошибки, а мелкие регулярные потери. Типа...

Какие мелкие финансовые потери у вас оказались самыми дорогими?Хочу обсудить не крупные ошибки, а мелкие регулярные потери. Типа...- Зелёный Лимон

- Обновлено:

- 1 мин.

-

Подушка безопасности: максимальная ставка или максимальная доступность?Есть вопрос по логике хранения резервных денег. Подушка безопасности...

- Зелёный Лимон

- Обновлено:

- 1 мин.

-

Индекс настроения вкладчика (июль 2026)Предыдущие опросы и их результаты Количество значимых голосов: 94...

Индекс настроения вкладчика (июль 2026)Предыдущие опросы и их результаты Количество значимых голосов: 94...- UnembossedName

- Обновлено:

- 1 мин.

-

Ставка “до” — как вы проверяете реальную выгоду?Стал замечать, что почти все самые привлекательные предложения строятся...

- Зелёный Лимон

- Обновлено:

- 1 мин.

-

Как вы относитесь к банковским предложениям “до N%”?Хочу обсудить слово “до” в банковских продуктах. С одной стороны, это...

- Зелёный Лимон

- Обновлено:

- 1 мин.

Новые комментарии

-

-

Как обменивать крипту онлайн и мгновенно платить криптой по qr-коду. Обзор платформы WhitebirdВ WhiteBird дали комментарий, как новые санкции ЕС повлияют на работу платформы...

Как обменивать крипту онлайн и мгновенно платить криптой по qr-коду. Обзор платформы WhitebirdВ WhiteBird дали комментарий, как новые санкции ЕС повлияют на работу платформы... -

-

. ........

. ........