Кто мешал в 2024-м и даже сейчас уйти в долговые бумаги по ставкам выше ожидаемых через год-два? Да, будущей инфляции и отношения к ней фин.властей мы не знаем, как не знаем ничего и об успешности функционирования бизнесов, в бумаги которых влились, как не знаем ничего о желании и возможности хозяев этих бизнесов делиться реальной прибылью...

Небольшое предисловие (хотя я кажется уже писал об этом в ветке недвижимости).

Несколько лет назад мое инвесторское мышление таки переключилось в парадигму, когда номинальная доходность не важна вообще, а важна только реальная (скорректированная на инфляцию). Совсем на пальцах (не для вас, может кому-то непонятно), если твой доход от вложений ниже инфляции, то несмотря на номинальный плюс, твое благосостояние все равно в минусе.

А вот в этой парадигме все переворачивается с ног на голову. Вкладчики и инвесторы в облигации, которые считают, что у них будет гарантированный заранее известный номинальный доход, по сути не знают, какая будет инфляция, и не знают результат в реальном выражении.

А у тех, кто инвестирует в активы, привязанные к инфляции (акции, недвижимость, золото), вообще не стоит задачи угадать будущую инфляцию. Их мозг от этого свободен, они заранее знают что все их активы к инфляции уже привязаны. Да, привязаны не жестко, резинкой от трусов, скачут вокруг, иногда сильно отстают, иногда опережают. Но тем не менее в их стратегии вопрос "не проиграть инфляции" закрыт изначально просто самим выбором активов, если вдруг отстали в какой-то период, то можно ничего не делать и просто подождать. В золоте и недвиге ждать приходится дольше, в акциях поменьше.

Да, не стоит забывать, что при снижении ставок акции тоже будут подрастать. там взаимосвязь не такая прямая как у облигаций, но она тоже есть.

А вот у вкладчиков и облигационеров, по сравнению с инвесторами в инфляционные активы, как раз чистое казино: каждый раз, открывая вклад или покупая облигации, они делают ставку, что инфляция в будущем будет ниже, чем они зафиксировали. Так что, когда вкладчики говорят, что акции - это казино, лично мне очень смешно, потому что я как раз их вижу за столом с рулеткой, в которой выпадает будущая инфляция и будущие ставки ЦБ, а они сидят и гадают, на какой срок надо зафиксировать какую доходность чтобы не продуть)))

К слову, при ставках в 2021 году по вкладам в районе 5-8%, инфляция только за один март 2022 составила 7%, "обнулив" все их ставки. И именно поэтому весной 2022 все вкладчики бегали с выпученными глазами, закрывая старые вклады досрочно, фиксируя убыток в реальном выражении (инфляция в 2021 была ненулевая), прям как биржевые спекулянты в момент паники).

При этом, кстати, владельцы инфляционных активов не обеспокоены рисованием инфляции росстатом, потому что реальные активы привязаны к реальной инфляции. Скорее, у них есть возможность самим проверить по показателям своего портфеля в динамике, насколько то, что выдает росстат, соответствует экономической ситуации в долгосроке.

Отсюда же мое чистое недоумение, когда люди, опирающиеся на номинальные доходности, начинают страдать от того, что кто-то им завышает реальную инфляцию. У вас, ребят, и так в долгосроке все плохо, а своими страданиями по поводу заниженной росстатом инфляции вы пытаетесь показать что У ВАС все ЕЩЕ ХУЖЕ?

Наверное, просто от восторга от своей "гарантированной защиты от инфляции", не знали просто как его выразить..

Наверное, просто от восторга от своей "гарантированной защиты от инфляции", не знали просто как его выразить.. Мне эти цифры ничего не говорят

Мне эти цифры ничего не говорят

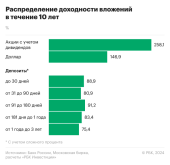

См. скриншот внизу.

См. скриншот внизу.